全く新しい視点から生み出された

長期積立分散投資型の『投信』と

保護者を被保険者にした合理的で割安な『保険』を

コンバインさせたスキームのご紹介です。

驚きの実績と幅広い活用範囲!

おじいちゃま、おばあちゃまの相続対策にまで役立てられる

シン学資保険型スキームです!

我が国の大きな課題

天然資源が少なく少子高齢化が進み人口減少が避けられないわが国では人材が最も重要な資源です。デジタル化、Ai化が進む現代にあっては特に高度な人材教育が必要とされているにもかかわらず、質の高い教育を受けるようにするためには高額な資金が必要となってしまうのが現実です。

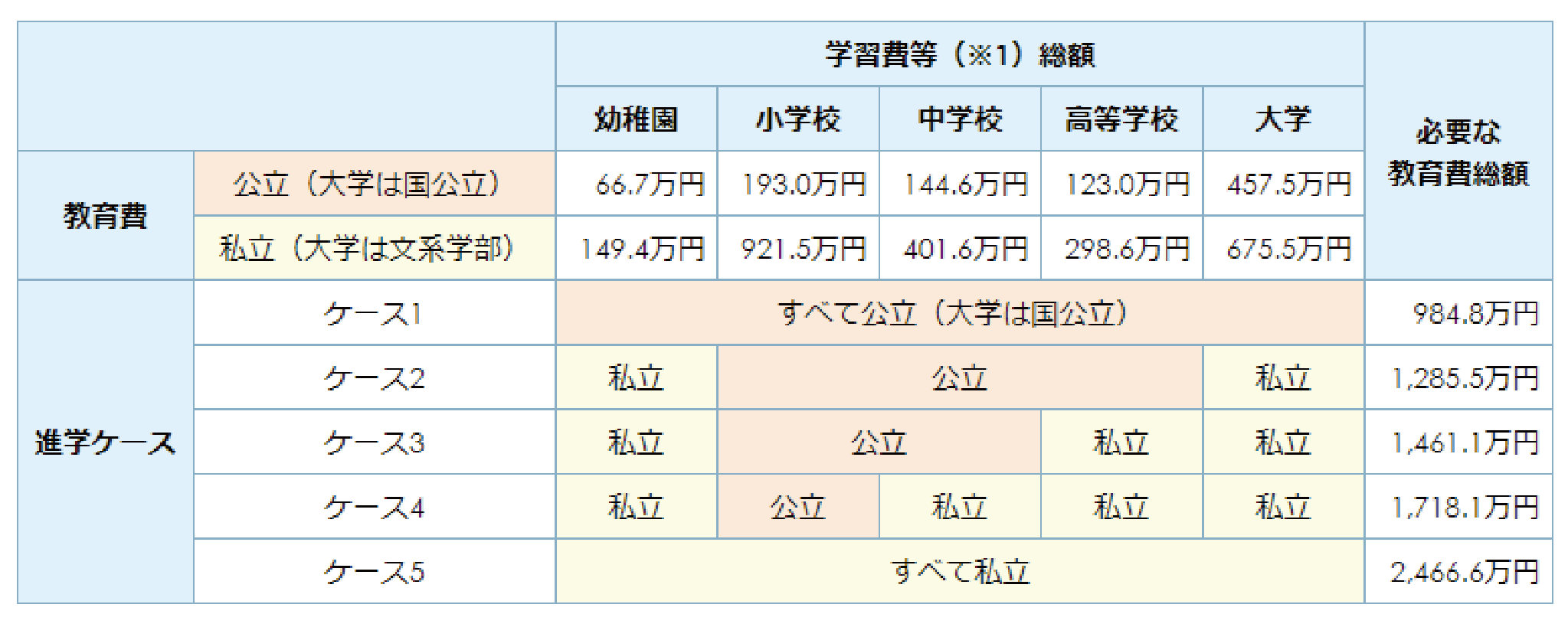

一般的な教育費データ

※「学習費等」には授業料などの学校教育費や学校給食費、学校外活動費が含まれる。

資料:幼稚園~高校までは文部省「平成26年度子供の学習費調査」をもとに作成。大学は日本政策金融公庫「教育費負担の実額調査結果 平成27年度」をもとに作成。

【現状】・・・・参考事例

従来の学資保険 期間 22 年間運用

(0 歳から大学卒業時 22 歳まで)

学資保険に入れる時期:一般的には0 歳~ 6 歳。現在は出産前から入れるものもあ ります 。(一般的事例)

★従来の学資保険の一般的特徴

期間:22 年運用/ 0 歳児加入の場合

- 総払込保険料・受取総額

約194 万円 満期時受取総額 200 万円 → 約287 万円 分割受取総額(お祝金含む)300 万円 - 保険金の支払い

子供死亡時(払込相当額)※親の場合払込免除 - 医療など特約付加が可能

元本がマイナスになる可能性大

30 年前

昔の学資保険はとっても良かったはずなのに

理由はこれです!!

※金融庁ホームページより https://www.fsa.go.jp/policy/nisa/20170614-2/86_1.pdf

『長期・積立・分散投資とNISA制度』8ページ

投信と保険のコンバイン型スキームのご紹介

シン学資保険 (ハイブリッド型)スキーム:期間(0歳~自由設定)

シン学資保険型スキームの特徴

- 期間:払込期間:0歳~15歳、18歳、20歳、選択可能。

延長:子供が中学3年(15歳)以上なら希望により終身運用まで延長可 - 月額積み立て支払い額:代表3パターン

①スキームA:月額13,000円(積立部分 約77%)

②スキームB:月額25,000円(積立部分 約85%)

③スキームC 非課税贈与枠:年額110万円(積立部分 約93%) - 保険金の支払い:すべて被保険者は保護者、受取人は子供指定

親の死亡時・高度障害時 250 万円(契約時から設定期間・生涯最低保障保険金額設定可)

受取人:子供指定 ( 学費・生活費)※運用実績により増加 ( インフレ対応 ) - 祖父・祖母からの生前贈与資金の活用

相続対策として絶大な効果

【スキームA】月額13,000円 (積立部分約77%型)

目標積立額:約580万円/保護者死亡時保障:1,200万円*

(*ポートフォリオ選択によって変動します)

※積立運用PFは選択、変更可

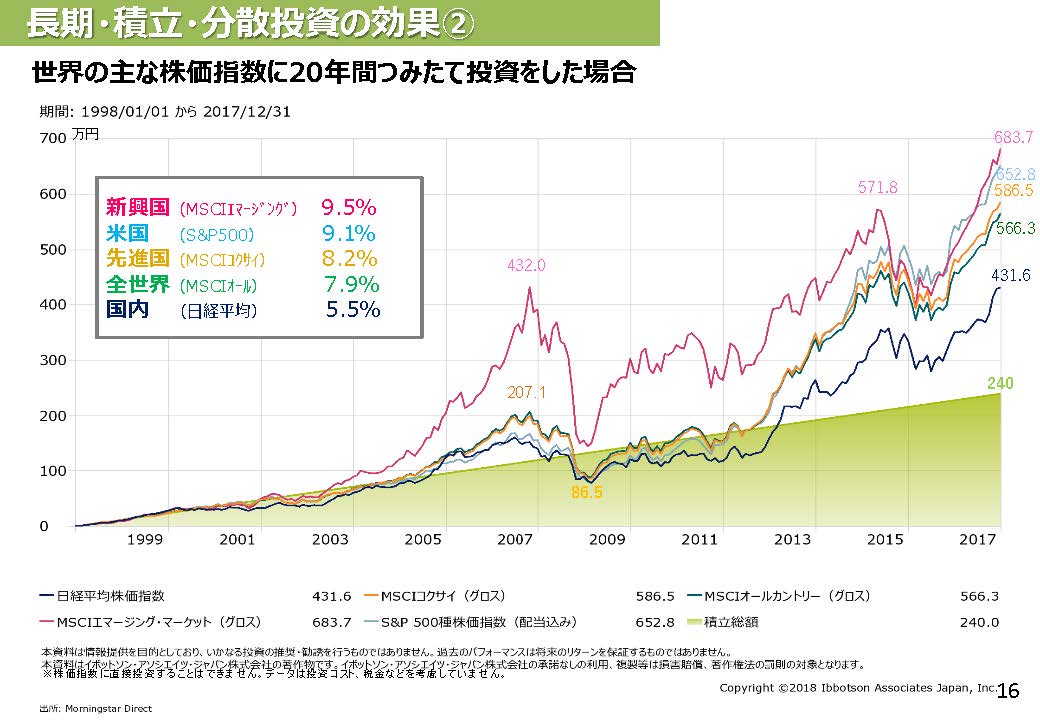

・参考事例;世界株式に連動させた場合 20歳時点で目標積立額約580万円

(想定年平均利回り7.9%(金融庁HP;『長期・積立・分散投資とNISA制度』P16参照))

【スキームB】月額25,000円 (積立部分約85%型)

目標積立額:約1,000万円/保護者死亡時保障:約1,550万円*

(*ポートフォリオ選択によって変動します)

※積立運用PFは選択、変更可

・参考事例;世界株式に連動させた場合 20歳時点で目標積立額約1,000万円

(想定年平均利回り7.9%(金融庁HP;『長期・積立・分散投資とNISA制度』P16参照))

【スキームC年払い型】年額110万円非課税贈与枠 (積立部分約93%型)

目標積立額:約4,644万円/保護者死亡時保障:4,655万円*

*(祖父母の相続対策含むプラン・孫が大学卒業22歳時点)

※積立運用PFは選択、変更可

・参考事例;世界株式に連動させた場合 20歳時点で目標積立額約4,644万円

(想定年平均利回り7.9%(金融庁HP;『長期・積立・分散投資とNISA制度』P16参照))

※あくまでも参考値となります。保険の場合には被保険者の年齢や性別により異なります。

この圧倒的差の理由は

これです!!

※金融庁ホームページより

https://www.fsa.go.jp/policy/nisa/20170614-2/86_1.pdf

『長期・積立・分散投資とNISA制度』16ページ

シン・学資保険PDFの閲覧・ダウンロードはコチラから

※ご自身で上記チャートから好きな市場の年利回りを選んで金融庁HPの積立シュミレーションに入力し将来の期待運用益を試してみてください!!

ご相談のご予約は以下のフォームをご利用ください。

※ライフプランナビはコチラ