我が国の大きな課題

天然資源が少なく、少子・高齢化が進み、人口減少してゆくわが国では、人材が最も重要な資源です。

デジタル化、AI化が進む現代にあっては、特に高度な人材教育が必要とされており、質の高い教育を受けられるようにするためには高額な資金が必要となってしまうのが現実です。

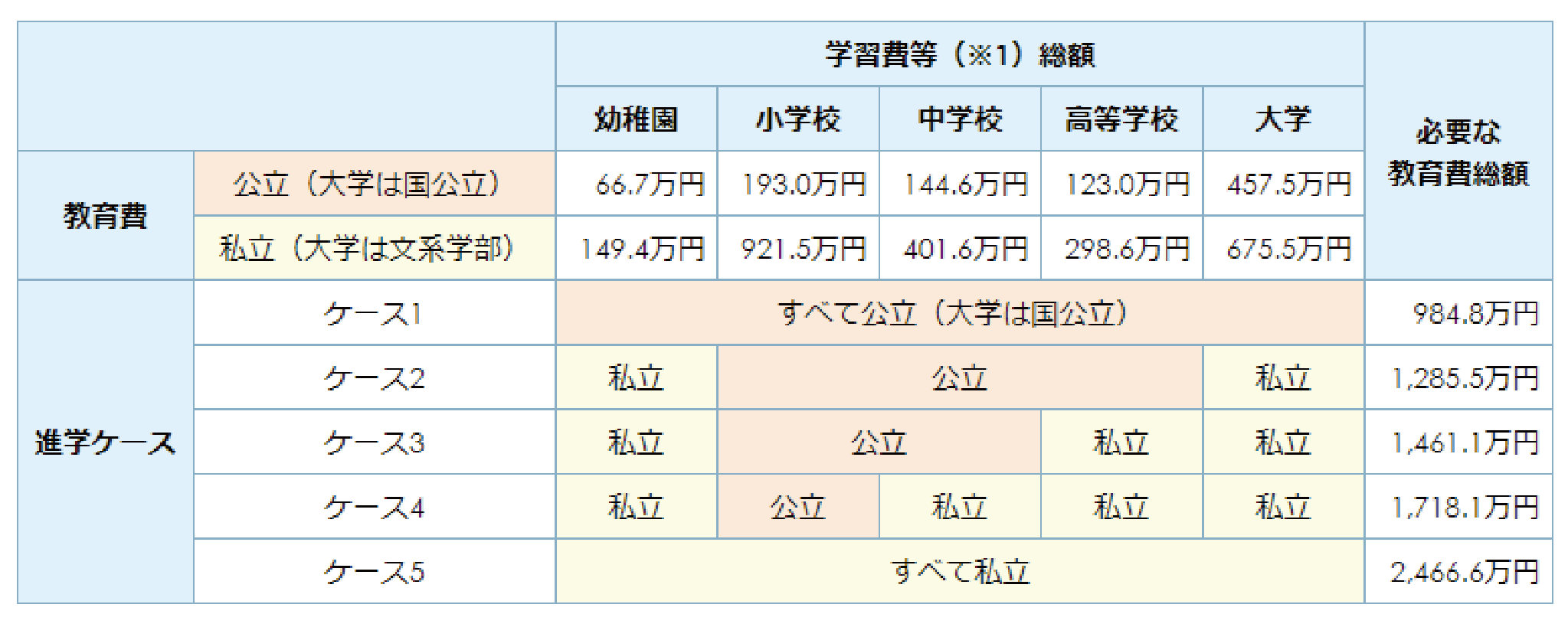

一般的な教育費データ

※「学習費等」には授業料などの学校教育費や学校給食費、学校外活動費が含まれる。

資料:幼稚園~高校までは文部省「平成26年度子供の学習費調査」をもとに作成。大学は日本政策金融公庫「教育費負担の実額調査結果 平成27年度」をもとに作成。

比較①

従来の学資保険 期間 22 年間運用

(0 歳から大学卒業時 22 歳まで)

学資保険に入れる時期:一般的には0 歳~ 6 歳。現在は出産前から入れるものもあ ります 。(一般的事例)

従来の学資保険の一般的特徴

期間:22 年運用/ 0 歳児加入の場合

- 総払込保険料・受取総額

約194 万円 満期時受取総額 200 万円

約287 万円 分割受取総額(お祝金含む)300 万円 - 保険金の支払い

子供死亡時(払込相当額)※親の場合払込免除 - 医療など特約付加が可能

元本がマイナスになる可能性大

30 年前

昔の学資保険はとっても良かったはずなのに・・・

理由はこれです!!

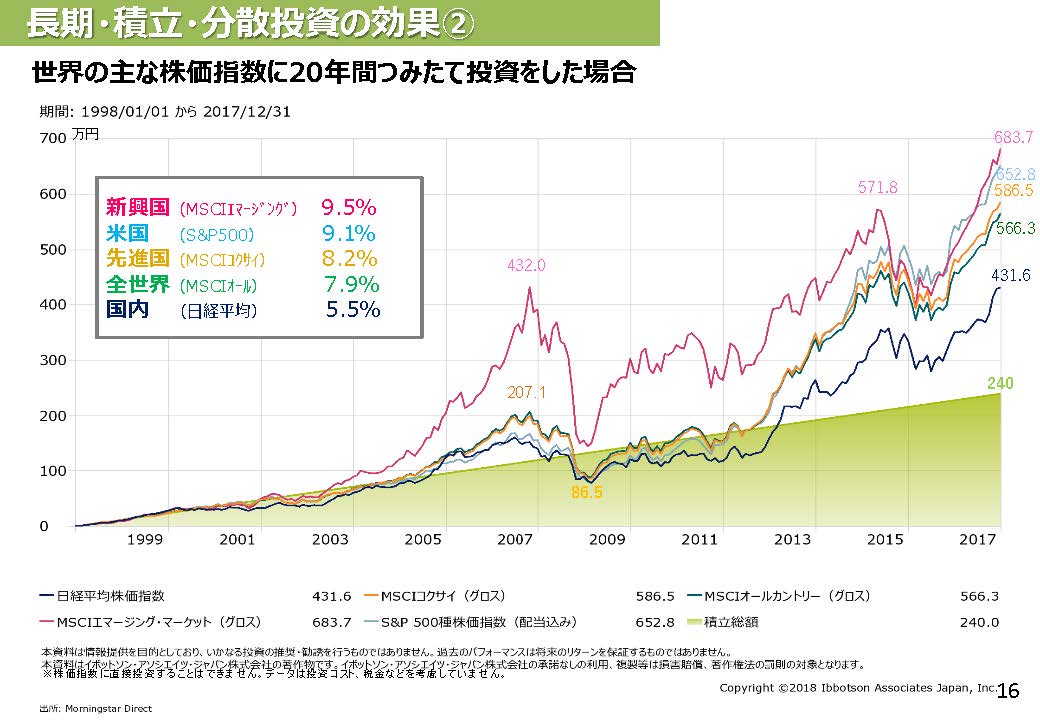

※金融庁ホームページより https://www.fsa.go.jp/policy/nisa/20170614-2/86_1.pdf

『長期・積立・分散投資とNISA制度』8ページ

比較②

シン学資保険 (ハイブリッド型)スキーム

期間(0歳~自由設定)

シン・学資保険の特徴

期間:子供が中学3 年(15 歳)以上~(希望により終身運用まで延長可)

- 総払込保険料

約410万円 (10 歳まで月約25,000 円、残り10 年 月10,000 円)

⇒20歳時運用実績 平均943万円 最低値 514万円~最高値 1,389万円

(過去約50 年の運用実績に基づいた20年間運用のシュミレーション値) - 保険金の支払い

親の死亡時 250万円(契約時から生涯最低保障保険金額)

受取人:子供指定(学費・生活費)

運用実績により増加(インフレ対応) - 祖父・祖母からの生前贈与資金の活用

相続対策として絶大な効果

◎プランA(運用重視型) 25,000 円/ 月

*保険金支払事由:親の死亡時 終身保険金 250 万円

約20年後の目標運用利回り 約230%

(ポートフォリオ選択によって変動します)

◎プランB (保障充実型) 25,000 円/ 月

*保険金支払事由:親の死亡時 終身保険金 600 万円

約20年後の目標運用利回り 約165.5%

(ポートフォリオ選択によって変動します)

◎プランC(生前贈与型相続対策)年間110万円(非課税枠)×10年~

*保険金支払事由:親の死亡時 終身保険金 約1,700 万円~

約20年後の目標運用利回り 約182.5%(20 歳で約4,000 万円)

(ポートフォリオ選択によって変動します)

※あくまでも参考値となります。保険の場合には被保険者の年齢や性別により異なります。

この圧倒的差の理由は

これです!!

※金融庁ホームページより

https://www.fsa.go.jp/policy/nisa/20170614-2/86_1.pdf

『長期・積立・分散投資とNISA制度』16ページ

シン・学資保険PDFの閲覧・ダウンロードはコチラから

ご相談のご予約は以下のフォームをご利用ください。

※ライフプランナビはコチラ